Å dele et bolig med noen kan være en spennende opplevelse, men det er ett problem du må forholde deg til før du flytter sammen – hvordan dele utgifter som samboere. På den ene siden kan det være greit å ha noen å dele utgiftene til dagliglivet med.

På den annen side kan det være vanskelig å finne ut hvor mye hver enkelt skal bidra med. Med litt planlegging og kommunikasjon trenger det ikke å være vanskelig å finne ut hvordan dele utgifter som samboere. Uten dette kan det å dele opp regninger og andre delte kostnader være en kilde til stress eller konflikt.

Hvordan dele utgifter som samboere Steg 1

En fin måte å fordele utgifter på er å opprette en felles bankkonto. Denne felleskontoen kan brukes til å dekke eventuelle delte utgifter, som husleie, forsikringer og andre felles utgifter.

Å ha en felles konto kan være nyttig hvis en av dere har økonomiske problemer med lån uten sikkerhet.

Det er viktig å huske på at denne kontoen hovedsakelig bare er til faste utgifter og ikke til alt mulig annet. Da er det fort gjort at det ikke er nok på kontoen når regningene kommer.

Det kan også være lurt å ha en konto til som er forbeholdt mat og dagligvarer, med et bankkort til hver.

Også kan dere sette opp en buffer konto som begge har tilgang til, slik at dere har nok til uforutsette kostnader.

Steg 2 Lag budsjett

Neste steg i hvordan dele utgifter som samboere er å lage et budsjett. Dette inkluderer de faste månedlige utgifter, dette kan inkludere følgende:

- Boliglån/leie

- Forsikringer

- Strøm

- Kommunale utgifter

- Bredbånd

- TV pakker

- Mobil abonnement

- Barnehage om det er aktuelt

- SFO

- Bensin/diesel/strøm til bil

- Mat

- Underholdning – f.eks. Netflix og Spotify

Annonselenker til Tjenestetorget

Når du vet nøyaktig hvor mye alt vil koste hver måned, er det på tide å finne ut hvor mye hver person vil betale.

Re:member Black

Fordeler med kredittkortet

- Inntil 45 dager rentefri kreditt

- Ingen årsavgift

- Opptil 150.000 kr i kredittgrense

- Opptil 20% rabatt i mer enn 200 nettbutikker med re:member reward

- Reise- og avbestillingsforsikring når du betaler minst 50% av reisens transportkostnader med kortet

Annonselenke

Låneeksempel: Eff. rente 29,06 %, 15 000 kr o/ 12 mnd. Kostnad 1 654 kr. Totalt 16 654 kr.

Steg 3 Deling av faste utgifter

For at samboerskapet skal fungere, er det viktig å sørge for at alle betaler sin del av utgiftene. Det er noen metoder for hvordan dele utgifter som samboere.

Noen liker metode 1 og andre liker metode 2, persoling liker jeg metode 3. La oss se videre på hvordan dele utgifter som samboere og metodene man kan bruke.

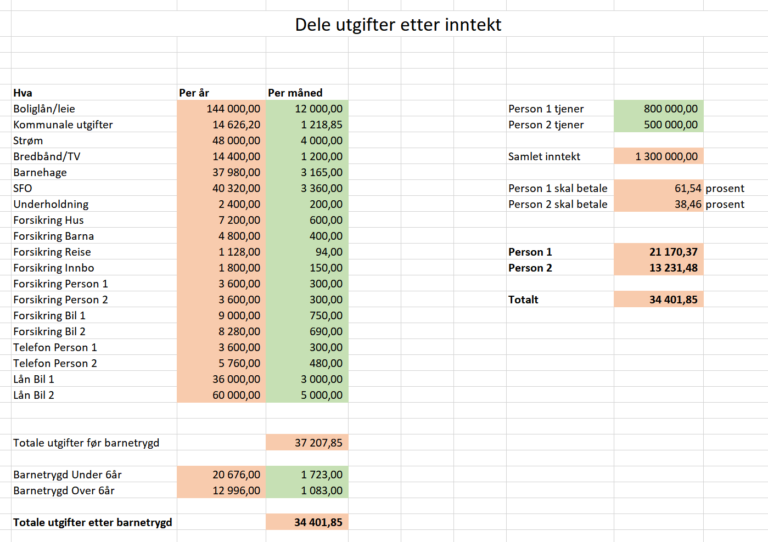

Metode 1 for deling av fast utgifter basert på inntekt

Denne metoden går ut på at man deler utgiftene etter inntektsnivå. Det vil si at den som tjener mest penger skal betale mer av de faste utgiftene.

Dette vil ha stor betydning for de som tjener lite, da det betyr at de kan få mer å rutte med. Fordelen med denne metoden er også at den sikrer en jevnere fordeling av inntektene.

Man unngår at noen har altfor høye utgifter, samtidig som andre ikke har nok penger til å dekke sine faste utgifter.

En annen fordel med denne metoden er at det vil være enklere for folk å forutsi hvor mye penger de vil ha til rådighet fra måned til måned.

I stedet for å regne på individuelle kostnader, kan man selvfølgelig beregne hvor mye man må betale for de faste utgiftene basert på sitt inntektsnivå. Dette gir et stabilt økonomisk system for mange.

Nedsiden med denne metoden er et om det skulle bli et brudd, taper den som har tjent mest, da den i bunn og grunn har betalt på den andre sin gjeld og vil sitte igjen med mindre etter bruddet.

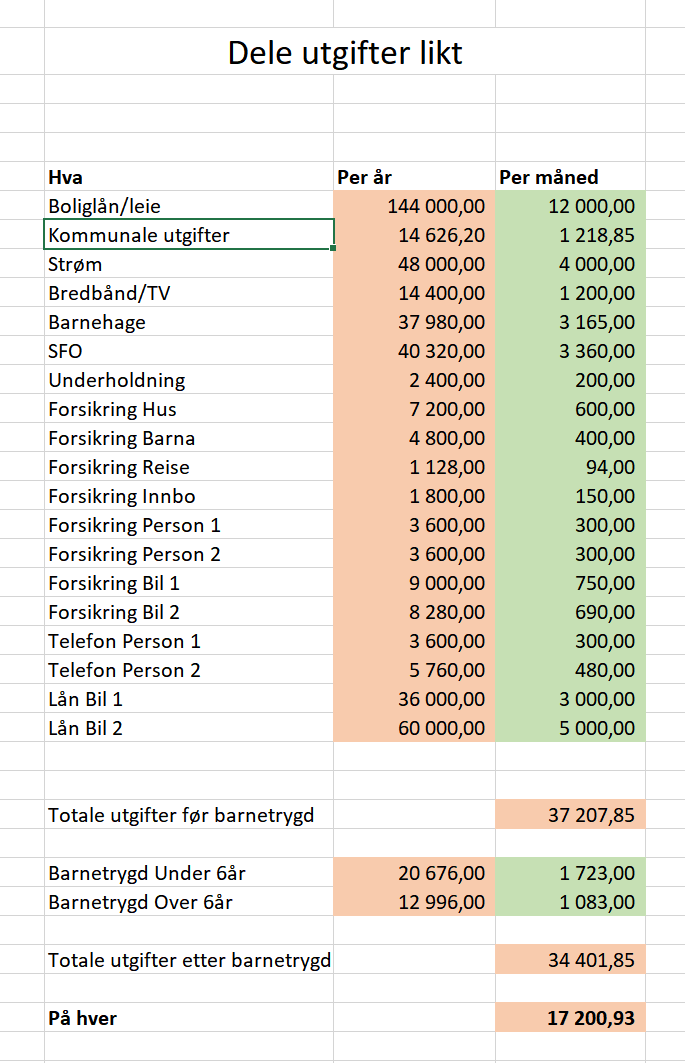

Metode 2 Dele utgifter likt

Denne metoden er ganske enkel, alle utgifter delt på 2. Enklere enn det blir det jo ikke, men da ender den ene kanskje opp med å betale på forbrukslånet til den andre og den andre betaler på huset til den første.

Det er heller ikke alltid det beste alternativet, men noen ganger kan det funke. Det viktigste her er å finne en løsning som begge parter kan leve med.

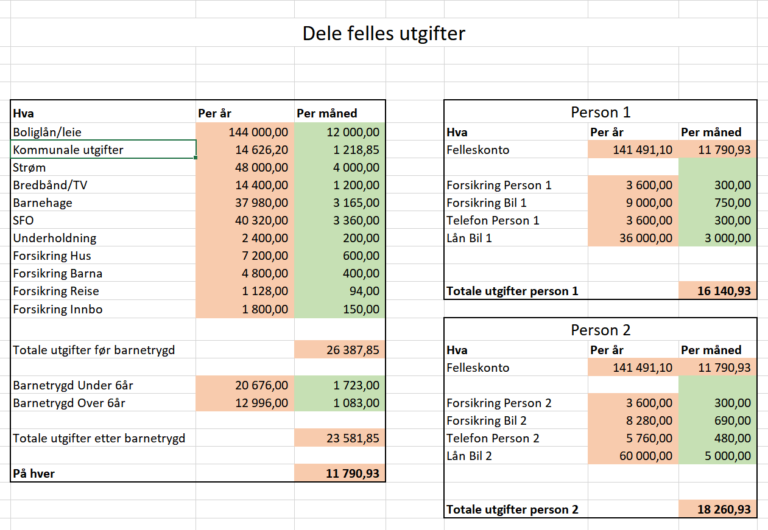

Metode 3 Bare dele «felles» utgifter

Personlig er dette min favoritt, jeg mener den er mest rettferdig og man kommer ikke i noen krangler på grunn av faste utgifter, siden man har betalt det som er sitt.

I denne metoden deler man bare faste felles utgiftene, alt annet betaler man hver for seg. Se bilde under for et eksempel på utregning.

Det vil si at om man kjøper bolig og har felles lån da betaler man 50% hver på boliglånet.

Har man felles barn da betaler man likt av barnehage/SFO, barnetrygden blir trukket fra denne summen først, selv som denne kanskje kommer inn på mor sin konto, det er til barnet og da er det logisk at det går til barnehagen.

Strøm, kommunale avgifter og forsikring betaler man også 50% hver.

Hvorfor velge Zensum?

Tilpassede Lån: Tilbyr forbrukslån fra 20.000 til 600.000, slik at du kan finne det lånet som passer best for din økonomiske situasjon.

Personlig Oppfølging: Følger opp alle søknader personlig via telefonsamtale for å sikre at ingen detaljer er oversett, og for å maksimere din sjanse for å få lånet godkjent.

Kvalitetssikring: Ved å bruke Gjeldsregisteret og Eiendomsverdi, kvalitetssikrer de din søknad før den sendes til bankene, noe som gir deg en ekstra trygghet.

Annonselenke

Lån 2 000 000 kr, 25 år, nom. rente 5,26%, eff. rente 5,52%. Totalkostnad: 3 644 705 kr. Faktisk månedsbeløp og totalbeløp kan avvike fra kalkulator. Etab.gebyr 1-4 %. Rente fastsettes individuelt.

Når det kommer til billån, forbrukslån, telefon abonoment, bilforsikring og personforsikring, så betaler man det som står i sitt navn. Står navnet til begge på de, og det er for begge, så deler man det likt.

Nå til dags har det blitt mer og mer vanlig at folk går fra hverandre, man vet ikke hva som skjer om 2 år, 5 år eller 10 år.

Med denne måten å dele utgifter som samboere på, så kan begge være sikre på at man ikke har betalt ned på den andre sin gjeld og taper penger om samboerskapet skulle ta slutt.

Mange mener denne måten er urettferdig for den som tjener minst. Ja, det kan godt være det, fra dems synspunkt, men hadde rollene vært byttet, så hadde de nok tenkt motsatt.

Med mindre man tjener millioner og ikke egentlig trenger å tenke på de faste utgiftene.

Bruker man denne metoden kan man bruke de pengene man har igjen til det man har lyst til uten at den andre skal kommentere det, etter som det er dine penger.

Step 4 Lag samboeravtale

Når dere har funnet ut hvordan dere vil dele utgifter som samboere, er det viktig å skrive det.

Du trenger ikke en advokat eller noe sånt, et enkelt dokument som beskriver hvem som er ansvarlig for hvilke regninger og når de må betales er alt som trengs.

Om du vil bruke advokat, kan du sammenligen tilbud fra advokater på Tjenestetorget (ad).

Dette dokumentet bør også inneholde informasjon om eventuelle tilleggsavtaler som er gjort mellom samboerne, for eksempel hvem som får hvilke gjenstander ved slutten av leieforholdet.

Å ha en offisiell skriftlig avtale bidrar til å sikre at alle forstår deres økonomiske ansvar og hjelper til med å unngå potensielle tvister som kan oppstå.

Annonselenke

Lån fra 35.000 til 500.000 kroner, uten krav om sikkerhet i bolig.

Nedbetalingstid fra 1 til 15 år

Effektiv rente fra 5,01% til 25,00%.

Annonselenke

Priseksempel på lån: med et lån på 65.000 kr. og tilbakebetalingstid på 5 år, er det månedlige avdraget 1.562 kr. I tillegg kommer ekstra månedsgebyr på 45 kr. i faktureringsgebyr og 950 kr. i etableringsgebyr. Den totale kostnaden for lånet er da 93.730 kr. Nominell rente varierer fra minimum 4,90% til maksimum 21,95%. Effektiv rente varierer fra minimum 5,01% til maksimum 25,00%

Konklusjon

Hvordan dele utgifter som samboere trenger ikke være stressende eller komplisert!

Ved å bruke litt tid på forhånd for å lage et budsjett og etablere en offisiell avtale på skrift, kan nye samboere unngå konflikt knyttet til økonomi på veien.

Selv om det å sette opp økonomien i et budsjett kanskje ikke høres gøy ut akkurat nå, så tro meg, ditt fremtidige jeg vil takke deg!

Og husk – nøkkelingrediensen i et vellykket samboerskap er kommunikasjon!

Hvis noe ikke fungerer eller hvis en samboer føler at de tar for mye ansvar økonomisk eller på annen måte – snakk om det!

Kommunikasjon er nøkkelen når det gjelder å sørge for at alle føler seg støttet og fornøyd med sin livssituasjon!

Om man ikke er fornøyd med måten man deler utgiftene, gå igjennom listen på hvordan dele utgifter som samboere på nytt. Kanskje det er en annen metode som er mer egnet deres livsstil.

Lykke til!

Dette Excel arket inneholder utregning for deling av utgifter som samboere. Sjekk innlegget Hvordan dele utgifter som samboere for info.